Hace más de un año comencé a usar Rand y, sinceramente, no esperaba mucho al principio. Solo quería probar cómo funcionaba esto de hacer que mi dinero trabajase para mí.

A día de hoy ya he conseguido más de 600€ solo con mis depósitos, sin necesidad de referir a nadie. Lo mejor de todo es que no he tenido que complicarme: Mi estrategia fue simple y clara, aprovechando los primeros 60 días de promoción para depositar más dinero y así maximizar los intereses extra.

Si estás pensando en usar Rand, te voy a contar cómo funciona, qué opciones tiene y mi experiencia real, para que puedas decidir si te interesa probarlo.

Para que te hagas una idea, ingresando 5.000 euros, al cabo de un año te puede generar más de 200€ en recompensas. ¿Conoces algún banco que ofrezca tantos intereses? 👇🏽

¿Qué es Rand y por qué decidí usarlo?

Rand es una fintech española, registrada en el Banco de España, que permite generar intereses con tus ahorros mediante tecnología blockchain. Al principio me sonaba complicado, pero la app lo hace todo sencillo: Tú depositas, eliges la cuenta “Earn” y tu dinero empieza a crecer automáticamente.

Para mí, lo más atractivo fue la claridad: Ves tus intereses acumulándose día a día y sabes exactamente cuánto estás ganando. No hay sorpresas ni letra pequeña, algo que se agradece después de años con bancos tradicionales donde los intereses son ridículos.

Cómo son las cuentas de Rand (y cómo yo las uso)

Rand ofrece varias cuentas, pero yo me enfoqué en estas:

- Cuenta Corriente: Básica, con IBAN español. La uso más que nada para recibir pagos puntuales o transferencias.

- Cuenta Earn: Ésta es la estrella. Los intereses pueden llegar hasta el 6% anual y se acumulan todos los días. Aquí tengo mis fondos y es lo que me ha permitido ganar más de 600€.

- Cuenta Prize: Es divertida, con sorteos semanales de hasta 150€. Personalmente no la uso, pero es un extra motivador si te gusta la emoción.

Mi consejo: Si quieres realmente hacer crecer tu dinero, enfócate en la cuenta Earn y aprovecha cualquier promoción inicial (apúntate a través de la recomendación de otro usuario).

En este vídeo que he subido a mi canal de youtube podéis ver las diferentes cuentas y cómo es por dentro la app Rand. 👇🏽

¿Cuáles son las ventajas de la cuenta Earn?

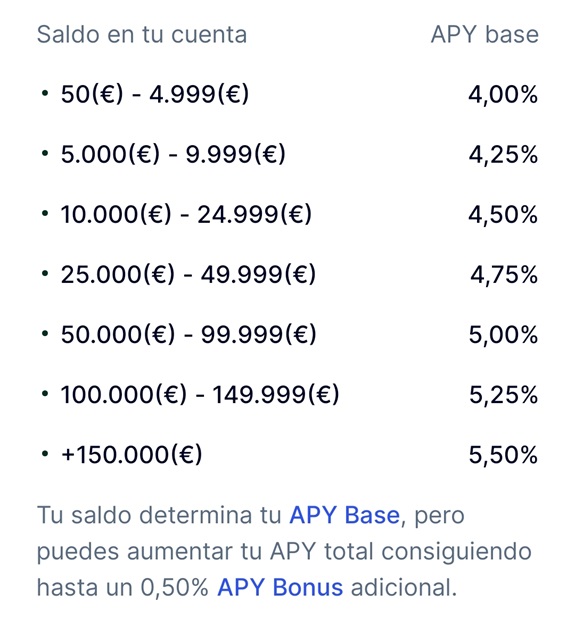

Para mí el producto más interesante es la cuenta Earn porque ofrece un APY entre un 4% y un 5,50% (más un bonus adicional del 0,50%). El porcentaje varía en función del saldo y del tiempo que mantengas el saldo invertido. El dinero depositado cada día va generando intereses y ese dinero está disponible para retirarlo a diario.

Las 2 grandes ventajas que le veo a la app Rand son:

- El dinero está disponible para retirar en cualquier momento

- La rentabilidad se paga todos los días

Cada mes que pasas sin retirar nada de saldo te dan un bonus del 0,1%. Este bonus se acumula hasta un máximo de bonus adicional del 0,50%. Si se realiza un retiro, el bonus se reinicia y se vuelve al APY que corresponde a tu saldo.

El importe mínimo para depositar es de 50€ y los niveles de APY son los siguientes:

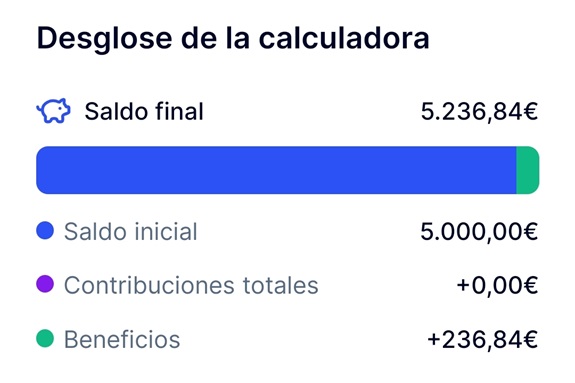

Ejemplo con saldo inicial de 5.000€

En la propia app de Rand existe una calculadora y se puede hacer un cálculo de las recompensas que se pueden conseguir en función del dinero ingresado.

Por ejemplo: Suponiendo un saldo inicial de 5.000€, al cabo de 12 meses conseguiremos un saldo final de 5.236,84€. Esto suponiendo que no hemos retirado nada del saldo ingresado (si retiramos una parte ganaremos menos al perder los bónuses acumulados). 👇🏽

Mi estrategia: Aprovechar los primeros 60 días

Cuando abrí mi cuenta, Rand ofrecía un extra de intereses durante los primeros 60 días si depositabas una cantidad importante. Decidí arriesgar un poco más y fue totalmente rentable.

Mi método fue simple:

- Deposité una buena cantidad desde el principio.

- Dejé que los intereses se acumularan diariamente.

- Cada semana revisaba los movimientos en la app y veía cómo el dinero crecía poco a poco.

No fue emocionante cada día, pero la suma de esos días marca la diferencia. Hasta ahora, sin referidos, ya he ganado más de 600€, y eso que no he movido ni un euro del capital inicial.

Seguridad: un punto clave para mí

Al principio estaba un poco nervioso, como con cualquier plataforma nueva que maneja dinero real y más cuando se ofrece un rendimiento tan alto. Pero Rand trabaja con Copper y Lloyd’s of London, con cobertura de hasta 500 millones de dólares en activos, y cumple con la regulación española (ver noticia).

En cuanto a la protección de los fondos de cada usuario, Rand trabaja con Pecunia Cards EDE (una entidad de dinero electrónico regulada). Esto garantiza que Rand opere bajo estrictos estándares de seguridad y regulación, aunque no implica una garantía sobre los rendimientos variables.

Por otro lado, Rand ha sido inspeccionado para recibir la aprobación del Banco de España, obteniendo los registros como Custodio y Exchange. Número de registro D697 (verificar registro).

Siempre pueden pasar cosas pero esto me da confianza para dejar mi dinero allí «sin miedo a sorpresas».

Lo que más me gusta de Rand

- Ver crecer mis ahorros día a día: No es que cada día veas un cambio gigante, pero la acumulación constante es motivadora.

- Libertad total para retirar fondos: Si algún día necesito mi dinero, puedo sacarlo sin penalización.

- Simplicidad absoluta: No soy experto en finanzas, y aun así pude entender todo y empezar a generar ingresos sin complicaciones.

- Promociones iniciales muy útiles: Los primeros 60 días hicieron que mi depósito inicial fuera mucho más alto y en consecuencia la rentabilidad.

- Declaración de la renta: No tienes que preocuparte de nada porque la propia RAND se encarga de la gestión y presentación de impuestos.

Registro y bonus para los primeros 60 días

Abrir una cuenta en Rand es sencillo y gratuito. Tendrás que verificar la identidad con un documento oficial y un selfie. Se puede depositar y retirar los fondos en cualquier momento, sin comisiones ni bloqueos. Para ingresar lo mejor es mediante transferencia bancaria porque mediante tarjeta aplican comisiones.

Si te apuntas ahora a través de mi invitación, ambos empezaremos a ganar un 0,45% adicional. 👇🏽

¿Cuánto supone ese bonus adicional? Por ejemplo: Depositando 3.000 euros y manteniendo durante 60 días, se consigue un bonus adicional de unos 15€ aproximadamente. Obviamente esto se le sumaría a los beneficios conseguidos en función del APY base. 👌🏽

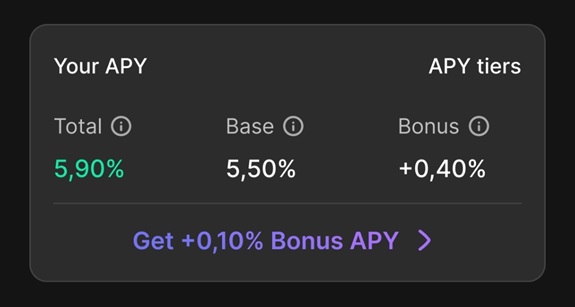

Truco para ganar un 0,10% adicional y otras recompensas

Si eres usuario de Rand te habrás fijado que hay un apartado llamado Puntos (Rand Points). Por cumplir una serie de metas, acumulas puntos y luego esos puntos se pueden canjear por ventajas. Las ventajas puedes ser depósitos mediante tarjeta gratuitas, bonus adicionales etc.

Un truquito para nuevos usuarios: Los primeros puntos os recomiendo gastar para la compra del bonus adicional de 0,10%. Entra en la sección de Rand Points, recoge los puntos acumulados y canjea por el bonus adicional para empezar a sumar un 0,10% adicional. 😉

¿Cómo protege mi dinero RAND?

Para confiar nuestro ahorros a una plataforma como Rand es importante saber cómo protege nuestro dinero esta empresa.

- Tus fondos en Earn y Prize están con una cobertura de hasta 500 millones de dólares con Copper, frente a los 100.000 € del FGD tradicional.

- Tu cuenta corriente está protegida por una entidad de dinero electrónico registrada en España y regulada por el Banco de España.

- Rand utiliza tecnología blockchain para ofrecer rentabilidad de forma segura, sin que las subidas o bajadas del mercado afecten a tu rendimiento.

- Rand cumple con los estándares más exigentes en materia de protección de datos, incluyendo autenticación biométrica y cifrado avanzado.

RAND y Hacienda

Desde el 29 de octubre de 2025, se reciben los beneficios netos, con los impuestos ya aplicados. RAND retiene automáticamente el 19% correspondiente a la Agencia Tributaria para que cada usuario de la app no tenga que ocuparse de nada al hacer la declaración de la renta.

Un dolor de cabeza menos porque ya no me tengo que preocupar por la gestión y presentación de los impuestos de mi Cuenta Earn. Rand lo hace directamente por mí. Aquí un ejemplo de los impuestos que he pagado durante el 2025. 👇

¿Buscando opiniones sobre RAND?

Antes de nada que quede claro que esto no es un consejo de inversión. Yo he investigado mucho sobre RAND y sobre todo he leído muchas opiniones antes de dar el paso y depositar mi dinero.

En las inversiones siempre hay riesgos. Rand está registrada como exchange en el Banco de España pero esto no quiere decir que la actividad que realiza con las criptomonedas esté supervisada. Tenemos la garantía de Copper.co pero al no ser un banco, el dinero no está protegido por el Fondo de Garantía de Depósitos Europeo.

Cuando hacemos un depósito en la cuenta Earn, Rand convierte ese dinero en criptomonedas (EURC) y lo utiliza para validar transacciones en la blockchain. De esta forma consiguen comisiones muy altas y una parte de esas comisiones la comparten con los usuarios que han depositado dinero. Si tienes dudas o no lo ves claro, infórmate a través de un especialista o no inviertes. Pero al operar con criptomonedas, siempre existirá un riesgo.

Yo me apunté en RAND a través de un compañero para aprovechar la promoción y la verdad que estoy muy contento con las ganancias que estoy consiguiendo. Sobre todo teniendo en cuenta el bonus adicional de 0,45% durante los primeros 60 días.

SI has llegado hasta aquí supongo que estás buscando la opinión sincera de un usuario que tiene experiencia con la app RAND. Si te importa la seguridad o cómo tratan tu dinero, te explico la información que he recopilado y me parece importante saber antes de dar el paso.

- Sobre la cuenta corriente en euros. Esta cuenta está proporcionada por Pecunia Cards EDE, una Entidad de Dinero Electrónico regulada por el Banco de España. Sin embargo, en caso de insolvencia, la cuenta corriente en euros no está cubierta por el Fondo de Garantía de Depósitos, ya que las Entidades de Dinero Electrónico no están sujetas a este fondo, aunque tus fondos se mantienen segregados de los activos de la entidad.

- Sobre los depósitos en EURC. Cuando los depósitos se convierten a EURC, estos son gestionados y custodiados a través de la infraestructura de seguridad de Rand y su asociación con Copper, su socio principal en la custodia de activos digitales.

- Criptomonedas en frío: Parte de los activos en criptomonedas se almacenan en frío y son custodiados por Copper bajo medidas de seguridad avanzadas.

- En relación al seguro de $500 millones: Esta cobertura de $500 millones proporcionada por Copper está destinada a proteger todos los activos custodiados en frío, y es una póliza colectiva para los clientes de Copper, que incluye a Rand y otras empresas. Así que esta póliza cubre a todos los clientes de Copper, no exclusivamente a los de Rand.

En mi opinión, Rand es una buena alternativa para quienes buscan maximizar sus ahorros mediante el uso de tecnologías financieras avanzadas, ofreciendo altos rendimientos y manteniendo altos valores de seguridad y regulación. Tiene algunas cosas por mejorar, por ejemplo el tiempo que tardan los retiros. Ingresar dinero es inmediato pero si quieres retirar, suelen tardar 2-3 días.

¿Qué os parece? ¿Estáis usando Rand? Yo he intentado escribir un artículo lo más transparente posible. Con las ventajas y desventajas que tiene la app Rand. Y ahora, con toda esta información, la decisión es vuestra. Espero que os haya gustado y podáis sacar provecho a vuestros ahorros. 💰

- Nueva promoción de Monzo: consigue 25€ si entras entre los primeros 10.000 - 16/07/2026

- [FINALIZADO] He probado Pesa y sí paga 10€ (mi experiencia) - 09/07/2026

- ¡150€ por abrir la Cuenta Nómina de ING! - 08/07/2026

- Gana 70€ con la oferta de Openbank (código para julio 2026) - 01/07/2026

- Revolut: promoción para nuevos clientes y mi experiencia personal - 24/06/2026